Facebook

Facebook  X

X %20rotate(-45.000000)%20translate(-10.923906,%20-10.388913)%20translate(1.923906,%206.888913)'%20fill='%23%23ff8000'%20fill-rule='nonzero'%3e%3cpath%20d='M14.4,-0.8%20C16.3668463,-0.8%2017.9733033,0.743010311%2018.074899,2.68455905%20L18.08,2.88%20L18.08,3.84%20C18.08,5.80684633%2016.5369897,7.4133033%2014.5954409,7.51489902%20L14.4,7.52%20L11.5248792,7.52%20C11.0830514,7.52%2010.7248792,7.1618278%2010.7248792,6.72%20C10.7248792,6.31215895%2011.0300673,5.97559842%2011.4245289,5.92623314%20L11.5248792,5.92%20L14.4,5.92%20C15.4988065,5.92%2016.3986108,5.06796995%2016.4747775,3.98854511%20L16.48,3.84%20L16.48,2.88%20C16.48,1.78119347%2015.6279699,0.881389224%2014.5485451,0.805222516%20L14.4,0.8%20L11.5331269,0.8%20C11.0912991,0.8%2010.7331269,0.4418278%2010.7331269,2.27373675e-13%20C10.7331269,-0.407841046%2011.0383151,-0.744401581%2011.4327766,-0.793766864%20L11.5331269,-0.8%20L14.4,-0.8%20Z%20M6.72019007,-0.8%20C7.16201787,-0.8%207.52019007,-0.4418278%207.52019007,2.27373675e-13%20C7.52019007,0.407841046%207.21500192,0.744401581%206.82054037,0.793766864%20L6.72019007,0.8%20L2.88,0.8%20C1.78119347,0.8%200.881389224,1.65203005%200.805222516,2.73145489%20L0.8,2.88%20L0.8,3.84%20C0.8,4.93880653%201.65203005,5.83861078%202.73145489,5.91477748%20L2.88,5.92%20L6.72386891,5.92%20C7.16569671,5.92%207.52386891,6.2781722%207.52386891,6.72%20C7.52386891,7.12784105%207.21868076,7.46440158%206.82421921,7.51376686%20L6.72386891,7.52%20L2.88,7.52%20C0.913153665,7.52%20-0.693303302,5.97698969%20-0.79489902,4.03544095%20L-0.8,3.84%20L-0.8,2.88%20C-0.8,0.913153665%200.743010311,-0.693303302%202.68455905,-0.79489902%20L2.88,-0.8%20L6.72019007,-0.8%20Z'%20id='\u5F62\u72B6'%3e%3c/path%3e%3cpath%20d='M11.6937186,2.6103795%20C12.1355464,2.6103795%2012.4937186,2.9685517%2012.4937186,3.4103795%20C12.4937186,3.81822055%2012.1885304,4.15478109%2011.7940689,4.20414637%20L11.6937186,4.2103795%20L6.40815058,4.2103795%20C5.96632278,4.2103795%205.60815058,3.8522073%205.60815058,3.4103795%20C5.60815058,3.00253846%205.91333872,2.66597792%206.30780028,2.61661264%20L6.40815058,2.6103795%20L11.6937186,2.6103795%20Z'%20id='\u8DEF\u5F84-3'%3e%3c/path%3e%3c/g%3e%3c/g%3e%3c/svg%3e) 复制链接

复制链接 微信扫一扫

微信扫一扫怪不得大家都喜欢玩股票,一个字“刺激”。这两天美股最热闹的事莫过于此:甲骨文(ORCL)在公布财报后暴涨逾40%,不仅市值达到新高,也把联合创始人埃里森给推上了世界首富的宝座。这是什么宝藏财报啊,威力那么大,仔细看了一眼,本季度营收和利润均略低于预期,OCI表现平淡,心想这也不行啊。但是市场永远都是对的,它最后给出的原因是,管理层抛出的“超预期未来”大饼。

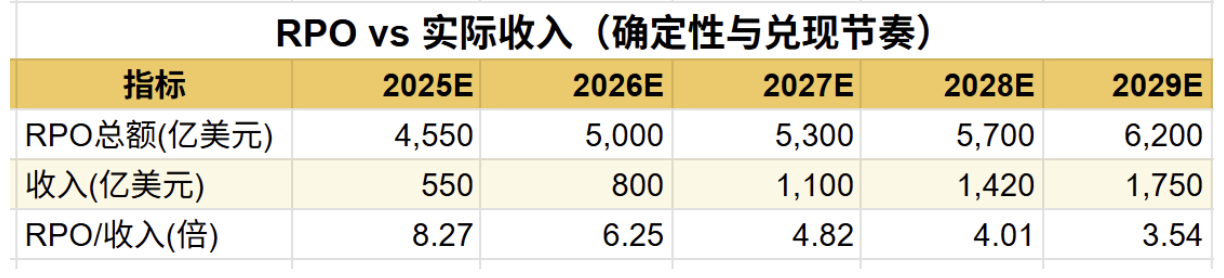

- 剩余履约义务(RPO)本季度环比新增约 316 亿美元,总额达到 4,550 亿美元,远超市场预期;

- 与多家 AI 巨头签订的长期合同最长期限达 10 年,并预计数月内突破 5,000 亿美元;

- 管理层首次披露了到 2030 财年 OCI 收入目标,绘制出未来五年的高速成长曲线。

市场解读:Oracle 已经不单单是个卖数据库的了,现在是“AI基础设施新贵”,在GPU和长期订单的加持下,有可能成为下一个“英伟达”。

一、业绩回顾:营收略低预期,但RPO震撼市场

这季Oracle的业绩上来,表面一看挺拉胯——营收和净利润都没到市场想要的那个“数”,自家云业务也是“温吞水”,连税都交得比以前多。但万万没想到,真正让大家血压飙升的,是RPO(未来订单)这玩意儿突然骚操作了一把:一个季度直接拉到4,550亿美元,比预期高出三条街,还签了十年大单,OpenAI、Meta这些AI贵客都跟着排队买单。市场情绪立马爆棚,毕竟这些AI巨头们的面子还是要给的,再加上Oracle老板们还放出话来,未来几个月RPO就能破5,000亿美元,说白了——未来十年,Oracle枕着金矿睡觉都行。

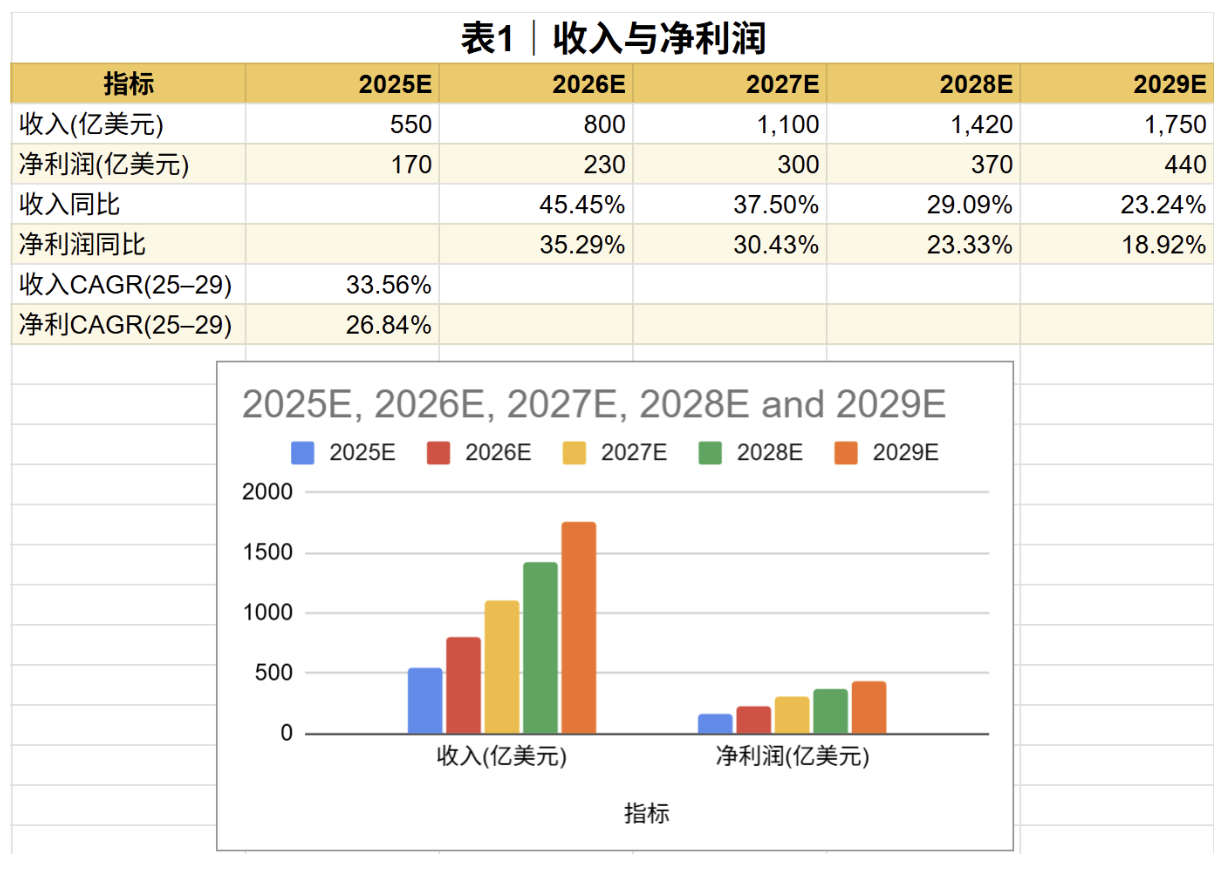

二、未来目标:高速增长的“蓝图”

管理层首次给出了 OCI 的长期收入目标:

- 2026 财年:180 亿美元

- 2027 财年:320 亿美元

- 2028 财年:730 亿美元

- 2029 财年:1,140 亿美元

- 2030 财年:1,440 亿美元

如果完全兑现,OCI 将成为全球 AI 云基础设施的主力玩家之一。但市场更关心的是 这些数字能否真正落地。

三、执行力:GPU 资源锁定,交付仍是关键

Oracle现在手里攒了差不多6.5万块英伟达H200显卡,按Coatue测算,这一波直接抢占了全球19%的高端GPU份额。在现在“谁有显卡谁有理”的AI年代,这硬件底气简直满分。

和微软、亚马逊那种“砸钱造宇宙飞船”式纯自建数据中心不一样(人家微软一个季度就烧掉200亿美金),Oracle玩的是“多云串门”——就是把自家数据库和算力植入Azure、AWS、Google Cloud别人家机房,小伙伴们想用,随时来拿,灵活得很。

这么搞的优势在于订单先锁死、交付不墨迹。缺点嘛,就是这类长期合同多少要让点价,利润率可能就没那么滋润。反正就是“生意做大了,利润要大家一块分”。

四、核心护城河:数据库绑定效应

ERP、CRM、账务、供应链、交易系统等企业核心“命根子”都离不开数据库,一旦用上了 Oracle Database,想拆都拆不动,迁起来比搬家还难。这就给了 Oracle 天然护城河,不但锁住大客户,还能和 AWS、Azure、GCP“联手做生意”——靠 Multicloud 多云,直接在巨头们的云平台里分蛋糕,把云业务份额也收入囊中。

简单说,Oracle靠“搬家成本高+数据库扎根”,让客户跑不掉,自家还能和对手“外包合作”,轻松咬下一口大市场。这种模式下,即便客户想“云转型”,Oracle依然能拿分红,做个永不下桌的玩家。除非。。。

(以下为收费内容)