Facebook

Facebook  X

X %20rotate(-45.000000)%20translate(-10.923906,%20-10.388913)%20translate(1.923906,%206.888913)'%20fill='%23%23ff8000'%20fill-rule='nonzero'%3e%3cpath%20d='M14.4,-0.8%20C16.3668463,-0.8%2017.9733033,0.743010311%2018.074899,2.68455905%20L18.08,2.88%20L18.08,3.84%20C18.08,5.80684633%2016.5369897,7.4133033%2014.5954409,7.51489902%20L14.4,7.52%20L11.5248792,7.52%20C11.0830514,7.52%2010.7248792,7.1618278%2010.7248792,6.72%20C10.7248792,6.31215895%2011.0300673,5.97559842%2011.4245289,5.92623314%20L11.5248792,5.92%20L14.4,5.92%20C15.4988065,5.92%2016.3986108,5.06796995%2016.4747775,3.98854511%20L16.48,3.84%20L16.48,2.88%20C16.48,1.78119347%2015.6279699,0.881389224%2014.5485451,0.805222516%20L14.4,0.8%20L11.5331269,0.8%20C11.0912991,0.8%2010.7331269,0.4418278%2010.7331269,2.27373675e-13%20C10.7331269,-0.407841046%2011.0383151,-0.744401581%2011.4327766,-0.793766864%20L11.5331269,-0.8%20L14.4,-0.8%20Z%20M6.72019007,-0.8%20C7.16201787,-0.8%207.52019007,-0.4418278%207.52019007,2.27373675e-13%20C7.52019007,0.407841046%207.21500192,0.744401581%206.82054037,0.793766864%20L6.72019007,0.8%20L2.88,0.8%20C1.78119347,0.8%200.881389224,1.65203005%200.805222516,2.73145489%20L0.8,2.88%20L0.8,3.84%20C0.8,4.93880653%201.65203005,5.83861078%202.73145489,5.91477748%20L2.88,5.92%20L6.72386891,5.92%20C7.16569671,5.92%207.52386891,6.2781722%207.52386891,6.72%20C7.52386891,7.12784105%207.21868076,7.46440158%206.82421921,7.51376686%20L6.72386891,7.52%20L2.88,7.52%20C0.913153665,7.52%20-0.693303302,5.97698969%20-0.79489902,4.03544095%20L-0.8,3.84%20L-0.8,2.88%20C-0.8,0.913153665%200.743010311,-0.693303302%202.68455905,-0.79489902%20L2.88,-0.8%20L6.72019007,-0.8%20Z'%20id='\u5F62\u72B6'%3e%3c/path%3e%3cpath%20d='M11.6937186,2.6103795%20C12.1355464,2.6103795%2012.4937186,2.9685517%2012.4937186,3.4103795%20C12.4937186,3.81822055%2012.1885304,4.15478109%2011.7940689,4.20414637%20L11.6937186,4.2103795%20L6.40815058,4.2103795%20C5.96632278,4.2103795%205.60815058,3.8522073%205.60815058,3.4103795%20C5.60815058,3.00253846%205.91333872,2.66597792%206.30780028,2.61661264%20L6.40815058,2.6103795%20L11.6937186,2.6103795%20Z'%20id='\u8DEF\u5F84-3'%3e%3c/path%3e%3c/g%3e%3c/g%3e%3c/svg%3e) 复制链接

复制链接 微信扫一扫

微信扫一扫下周三,美联储要开FOMC会议。这一场,不只是例行的利率决定,而是未来3个月股市走势的定调。 市场最关心的问题只有一个:到底是降息25个基点,还是直接来个50? 我们把几张关键牌摊开来看。

🧑💼 就业:从“铁饭碗”到“急刹车”

过去两年,美国就业市场强得离谱,从数据上看,好像人们想要跳槽就能找到新岗位似的。可是最近两个月,风向骤变。

- 非农就业(8月):新增只有2.2万人,而过去12个月的月均水平是22万。同比下降接近90%,这是2020年疫情后最疲弱的单月表现之一。

- 失业率:升到4.3%,高于7月的4.1%,创下2021年以来的新高。

- 年审修正:劳工部确认,过去一年就业数据被高估了91万人。等于说,我们之前看到的“火热就业”,其实有水分。

- 劳动力参与率:维持在62.7%,比疫情前的63.4%还是低,说明很多人没有回到职场。

- 工资:8月平均时薪环比+0.3%,同比+3.7%。增速虽比去年的5%明显放缓,但还是高于2%的通胀目标。

这一组数字的意思是:就业市场“软化”已经发生,但薪资和服务业需求还没崩。换句话说,联储必须承认风险,但还没到“急救”的地步。

【结论】足以触发降息,但一次性砍50bp会显得过度。

📉 通胀:方向没错,但路还长

通胀正在下行,但节奏并不顺滑。

- CPI(8月):同比2.9%,终于回到“2字头”,但环比0.4%,高于市场预期的0.2%。其中能源价格小幅反弹(+2.1%),住房成本依然顽固(+0.4%)。

- 核心CPI:同比3.0%,连续3个月几乎原地踏步。商品类通胀降到1.2%,但服务类还在4.8%,明显拖后腿。

- 核心PCE(7月):同比2.9%,这是美联储最关注的指标,离2%目标还有0.9个百分点。

- PPI(8月):环比-0.1%,同比2.6%。上游生产成本已经降温,比如运输和金属价格都回落了,但还没完全传导到零售端。

这说明什么? 上游冷了,下游还热着。联储如果猛砍50bp,市场会立刻解读成“需求塌方”。相反,25bp渐进式更符合眼下节奏。

💵 国债:财政的压力和市场的信号

财政是这次的“隐形推手”。

- 赤字规模:财年前11个月,美国财政赤字累计1.9万亿美元,比去年同期多出14%。光是8月一个月,赤字就3450亿美元。

- 利息支出:2025财年利息支出接近1万亿美元,占联邦预算的14%,远高于十年前的7%。

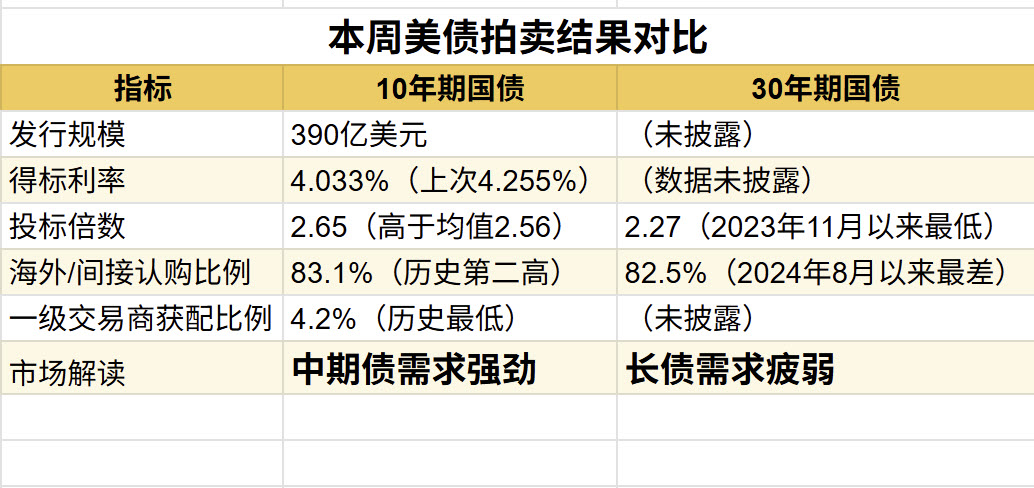

这周的拍卖结果很有意思:

- 10年期国债:中标利率4.033%,比上月低,投标倍数2.67,需求不错。

- 30年期国债:中标利率4.651%,投标倍数2.25,低于历史均值,说明长端资金兴趣不足。

这背后的逻辑是: 如果联储一次性降50bp,短端利率掉得太快,可能刺激长端投资者担心“通胀卷土重来”或“财政失控”,30年期收益率反而上冲,财政部融资成本更难控。

👉 与其大动作,不如小步走,给财政部留点余地。

📊 市场预期:九成押25bp

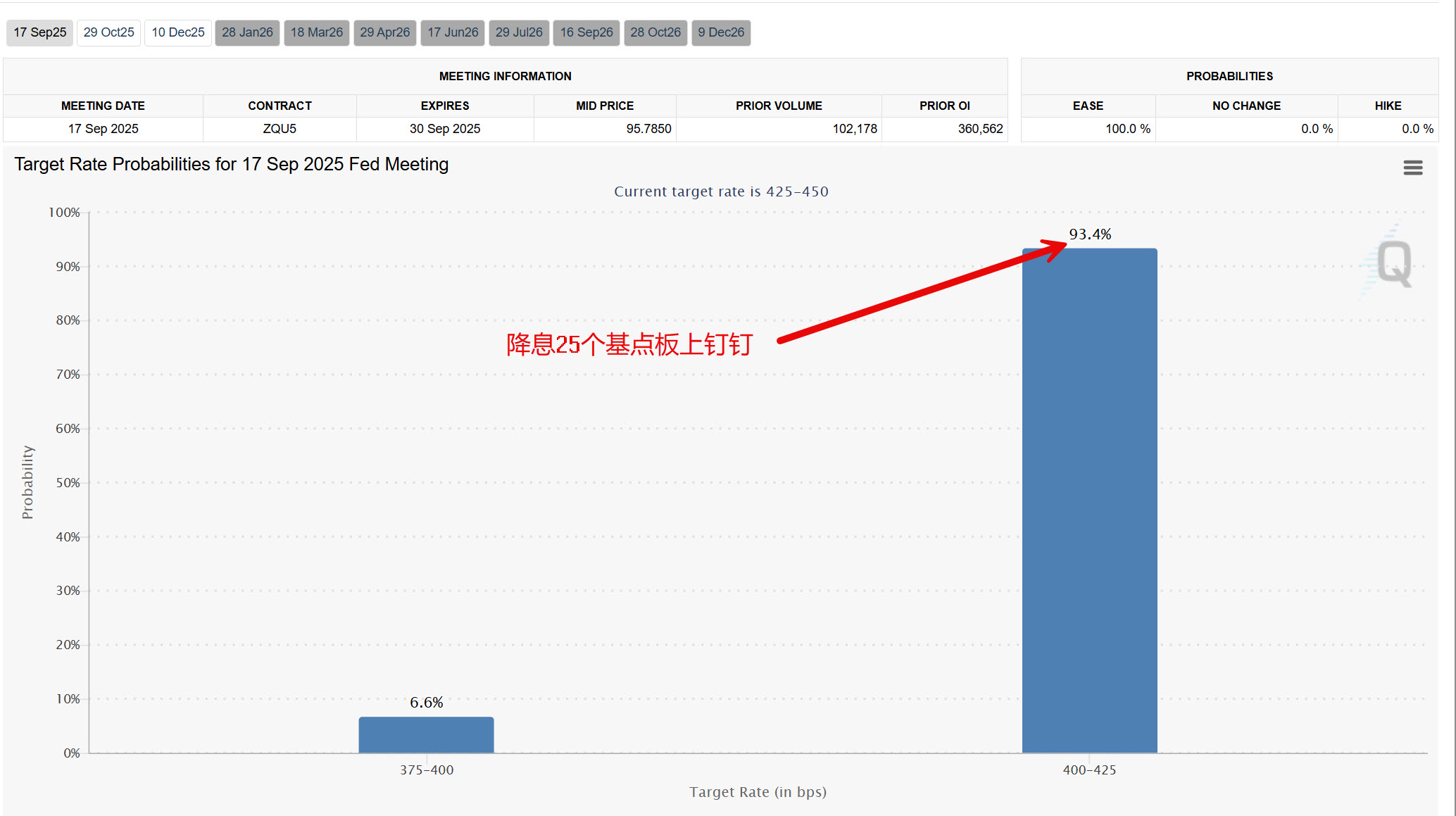

CME FedWatch数据:

- 25bp降息概率:93%

- 50bp降息概率:7%

投行观点:

- 摩根士丹利:预计9月、10月、12月各降25bp,全年累计75bp。

- 德意志银行:同样押“三连降”,理由是就业下滑快于预期。

- 高盛:认为9月先25bp,年底前最多再降两次。

换句话说,25bp几乎是板上钉钉。如果真来50bp,市场可能第一时间不是欢呼,而是恐慌:“是不是出了我们没看到的大事?”

🧭 我的判断

结论很清楚:下周只会降25bp。这是“可逆”的选择:降少了还能继续,降多了就收不回。

还有一个微妙但关键的背景:鲍威尔在最近的讲话里,已经不再反复强调“美联储独立性”。这背后其实是在顺势而为——在政治压力和就业恶化的氛围下,美联储会更愿意走鸽派路径,以免被贴上“拖累增长”的标签。

未来3个月的大概率路径:

- 09月:降25bp,开门;

- 10月:看就业和通胀,如果继续转弱,再降25bp;

- 12月:再降25,全年累计75bp。

📌 市场层面的提示

- 美债:5–10年期是甜点,能吃到降息红利,又不怕长端供给压制。

- 美股:现金流稳的龙头(微软、苹果、可口可乐)最受益;高杠杆的故事股会有上冲的弹性,但仓位要轻。

- 美元/黄金:25bp基线对黄金友好,对美元是轻微压制,适合逢回补仓黄金。

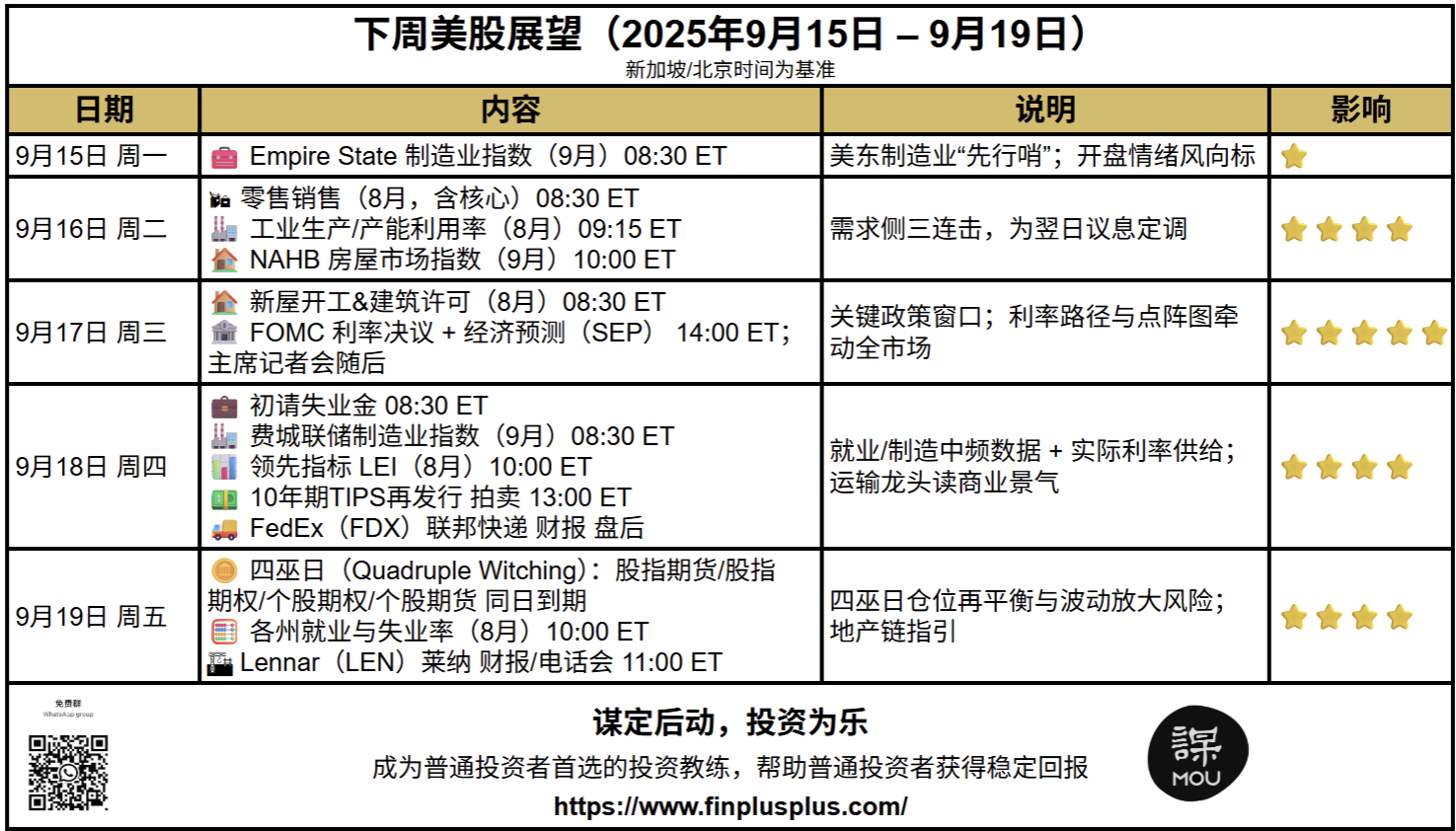

【下周展望】

【谋定后动】简介

老虎头号大V,唯一中英文社区双料最受欢迎创作者,实盘交易长期公开透明,著有畅销书《投资为乐》,也是MOU投资教育品牌联合创始人、财加加投教网站联合创始人。希望用长期主义与理性框架,陪你一起穿越市场的风浪。

【WhatsApp社群】

https://chat.whatsapp.com/HwmikwUravmBXMS0z58LZU