Facebook

Facebook  X

X %20rotate(-45.000000)%20translate(-10.923906,%20-10.388913)%20translate(1.923906,%206.888913)'%20fill='%23%23ff8000'%20fill-rule='nonzero'%3e%3cpath%20d='M14.4,-0.8%20C16.3668463,-0.8%2017.9733033,0.743010311%2018.074899,2.68455905%20L18.08,2.88%20L18.08,3.84%20C18.08,5.80684633%2016.5369897,7.4133033%2014.5954409,7.51489902%20L14.4,7.52%20L11.5248792,7.52%20C11.0830514,7.52%2010.7248792,7.1618278%2010.7248792,6.72%20C10.7248792,6.31215895%2011.0300673,5.97559842%2011.4245289,5.92623314%20L11.5248792,5.92%20L14.4,5.92%20C15.4988065,5.92%2016.3986108,5.06796995%2016.4747775,3.98854511%20L16.48,3.84%20L16.48,2.88%20C16.48,1.78119347%2015.6279699,0.881389224%2014.5485451,0.805222516%20L14.4,0.8%20L11.5331269,0.8%20C11.0912991,0.8%2010.7331269,0.4418278%2010.7331269,2.27373675e-13%20C10.7331269,-0.407841046%2011.0383151,-0.744401581%2011.4327766,-0.793766864%20L11.5331269,-0.8%20L14.4,-0.8%20Z%20M6.72019007,-0.8%20C7.16201787,-0.8%207.52019007,-0.4418278%207.52019007,2.27373675e-13%20C7.52019007,0.407841046%207.21500192,0.744401581%206.82054037,0.793766864%20L6.72019007,0.8%20L2.88,0.8%20C1.78119347,0.8%200.881389224,1.65203005%200.805222516,2.73145489%20L0.8,2.88%20L0.8,3.84%20C0.8,4.93880653%201.65203005,5.83861078%202.73145489,5.91477748%20L2.88,5.92%20L6.72386891,5.92%20C7.16569671,5.92%207.52386891,6.2781722%207.52386891,6.72%20C7.52386891,7.12784105%207.21868076,7.46440158%206.82421921,7.51376686%20L6.72386891,7.52%20L2.88,7.52%20C0.913153665,7.52%20-0.693303302,5.97698969%20-0.79489902,4.03544095%20L-0.8,3.84%20L-0.8,2.88%20C-0.8,0.913153665%200.743010311,-0.693303302%202.68455905,-0.79489902%20L2.88,-0.8%20L6.72019007,-0.8%20Z'%20id='\u5F62\u72B6'%3e%3c/path%3e%3cpath%20d='M11.6937186,2.6103795%20C12.1355464,2.6103795%2012.4937186,2.9685517%2012.4937186,3.4103795%20C12.4937186,3.81822055%2012.1885304,4.15478109%2011.7940689,4.20414637%20L11.6937186,4.2103795%20L6.40815058,4.2103795%20C5.96632278,4.2103795%205.60815058,3.8522073%205.60815058,3.4103795%20C5.60815058,3.00253846%205.91333872,2.66597792%206.30780028,2.61661264%20L6.40815058,2.6103795%20L11.6937186,2.6103795%20Z'%20id='\u8DEF\u5F84-3'%3e%3c/path%3e%3c/g%3e%3c/g%3e%3c/svg%3e) 复制链接

复制链接 微信扫一扫

微信扫一扫10月31日,美联储FOMC会议落幕,降息如期而至,但鲍威尔的话锋转冷——“委员会内部意见并不完全一致”。降息的确定性与通胀的粘性之间,市场正在寻找新的平衡。 几乎在同一时间,全球另一条重磅消息传来:特朗普政府与中国正式达成经贸框架协议。这份文件虽然算不上“新广场协议”,但却在一夜之间显著降低了过去两年笼罩市场的地缘与供应链风险。

来自于白宫网站

在超级周之后,美股站在了一个微妙的节点:流动性重新宽松、AI盈利兑现、估值攀至十年高位,而宏观摩擦风险却意外缓和。

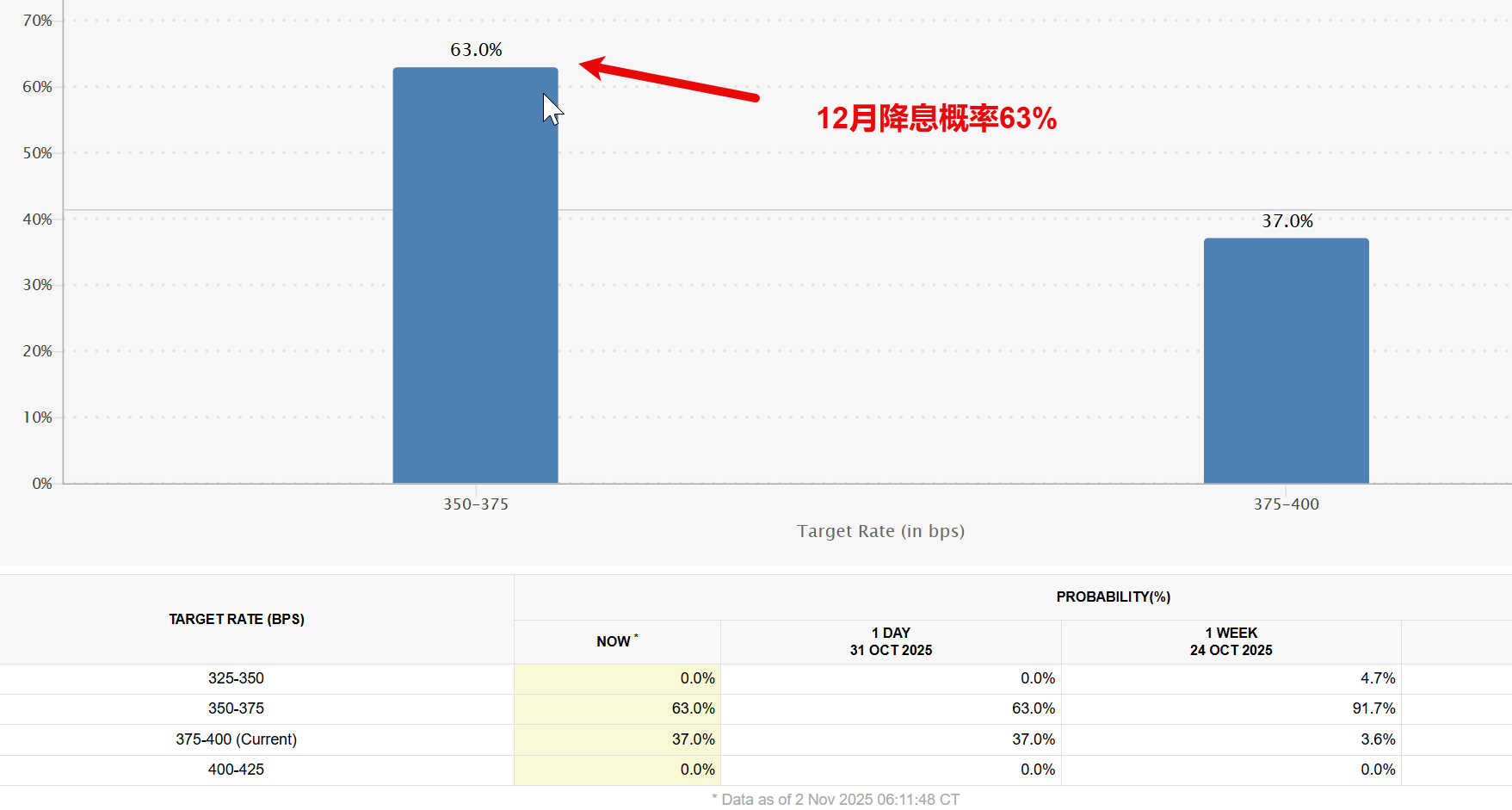

美联储:降息兑现,但口气变鹰

FOMC如预期降息25个基点,利率区间降至3.75–4.00%。鲍威尔强调通胀“仍高于目标”,并罕见指出“内部意见分歧”,显示联储内部对于未来路径并无完全共识。 市场预计年内或再有一次25bp降息,但2026年重新收紧的概率小幅抬头。十年期美债收益率维持在4.0%附近。

财报季:AI是主旋律

截至10月31日,标普500已有64%的公司发布三季报。FactSet数据显示:

– 83%公司EPS超预期、79%营收超预期;

– 整体盈利同比+10.7%,为连续第四个季度双位数增长;

– 营收同比+7.9%,创2022年以来新高;

– 净利率12.9%,高于去年同期与五年均值。

M7中五大巨头的表现成为市场风向标: 微软、苹果、亚马逊、Alphabet四家公司合计贡献了标普500盈利上修的约60–65%,而Meta因一次性税项拖累成为唯一显著负面贡献者。 换句话说,整个美股的盈利上修,几乎是这四家AI核心企业拉动的“结构性繁荣”。

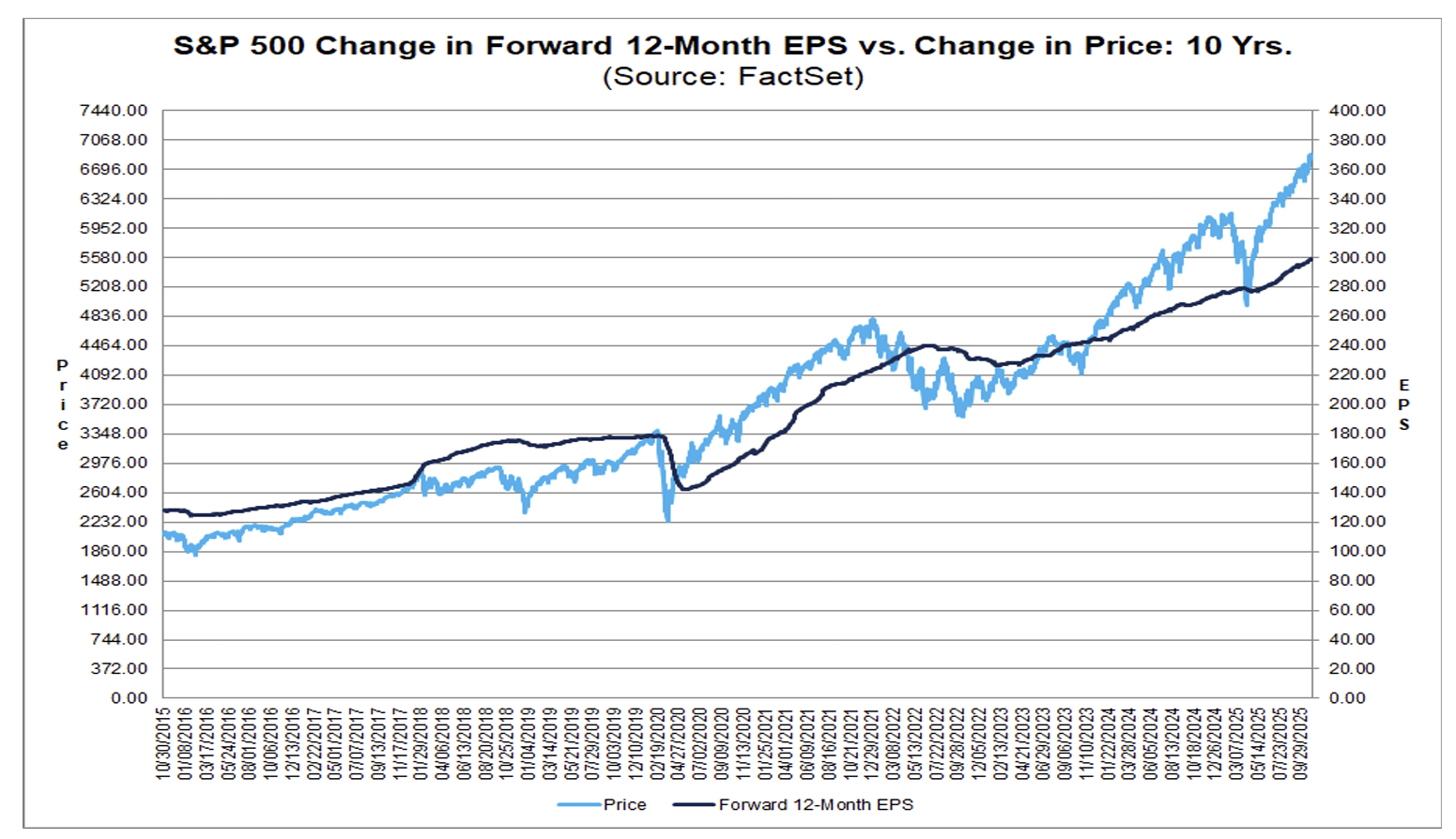

估值:十年来最高的定价

FactSet报告显示,标普500的前瞻12个月P/E为22.9倍,高于5年均值19.9和10年均值18.6。 在10月29日时一度达到23.1倍,为自2020年疫情后以来的最高水平。 分行业看:

– 信息科技:31.5×

– 可选消费:28.5×

– 金融:15.9×

– 能源:15.4× 当前估值区间已与2020年AI泡沫初期相仿,说明价格上涨主要由“情绪与预期”推动,而非利润倍增。

宏观数据:通胀温和,PMI反弹

最新CPI与核心通胀均稳定在3%左右,市场预计核心PCE仍在2.8–2.9区间。 美国10月制造业PMI从约52.0升至约 52.2,仍处扩张区间;服务业PMI则大幅上升至约 55.2,显示服务业活动加速。 换言之,美国经济既未过热,也没衰退,软着陆仍是主旋律。

中美新协议:风险显著降温

根据白宫于11月1日公布的官方文件,这份“经济与贸易关系再平衡协议(Rebalancing Trade with China)”的关键内容包括:

中方承诺:

– 暂停10月9日宣布的稀土、钆、锑、石墨等关键矿物出口限制,并发放广泛的出口通用许可;

– 停止向美国流出合成阿片前体化学品,严格控制相关化学品出口;

– 取消自3月以来对美农业与能源产品的报复性关税(包括鸡肉、大豆、牛肉、水果等),并在未来三年额外采购至少12百万吨大豆(2025年)和25百万吨/年(2026–2028);

– 终止针对美国半导体企业的反垄断及“非可靠清单”调查,恢复进口许可;

– 移除因301调查而对美国航运与船舶制造业实施的制裁。

美方承诺:

– 自11月10日起,下调10个百分点的对华累计关税,并延长301条款豁免至2026年;

– 暂缓一年实施对中国企业的“终端用户出口管制”扩展条款;

– 暂停一年针对中国航运、造船与物流领域的新增制裁;

– 维持对华农业与能源出口的关税豁免政策至2026年底。

这份协议虽然没有解决所有结构性矛盾(如AI芯片与先进制造领域限制仍在),但在贸易层面已形成阶段性“停火”。 结果是:关税回落、供应链紧张缓解、稀土和农产品市场重新开放。

我的判断:

这意味着中美摩擦的宏观风险在短期内大幅下降,为全球风险资产提供了新的“安全缓冲”。

对市场而言,这不仅是对冲通胀的积极信号,也为美企(尤其是半导体与农业)带来实质利好。

全球与资金流向

地缘风险降温叠加降息预期,资金重新涌入风险资产。 EPFR数据:10月下半月美国股票型基金净流入150亿美元,其中七成流向科技与AI主题ETF。 黄金价格维持在$4000/盎司附近,美债ETF(TLT)资金流入连续三周为正。

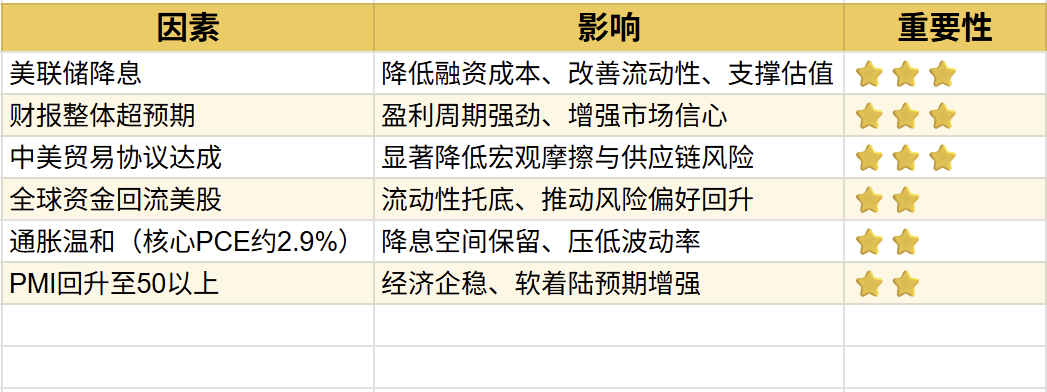

利多与利空:市场正在“拉扯平衡”

✅ 利多因素(按重要性排序)

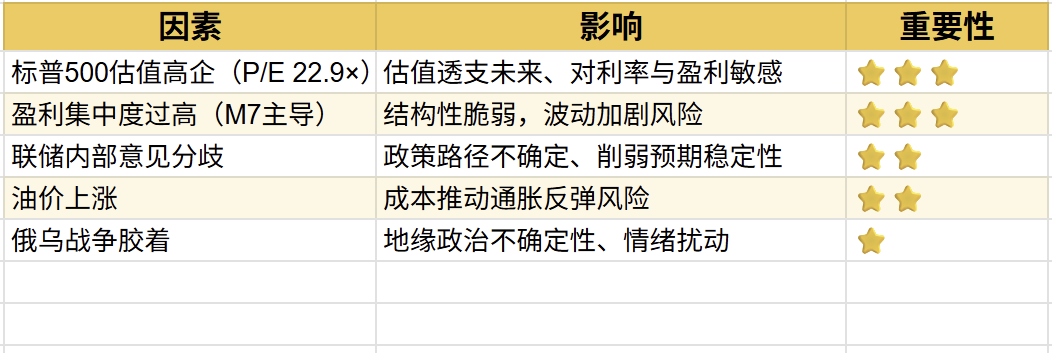

❌ 利空因素(按重要性排序)

我的策略

过去几个月,我保持“核心进攻、外围防守”的结构。随着中美风险缓和,我将:

– 加大AI头部公司仓位:英伟达、特斯拉仍是盈利最确定的四驾马车;

– 对冲与防御:做多黄金、美债ETF(TLT、IEF),对抗可能的通胀回潮;

– 暂时不碰港股与A股

过去一个月的三件大事——美联储降息、中美缓和、AI盈利兑现——共同构筑了年末行情的三根支柱。 圣诞行情不是情绪产物,而是宏观与盈利周期的合力。

我依旧保持这个判断:

除非出现不可预料的黑天鹅,美股很难有大幅调整。

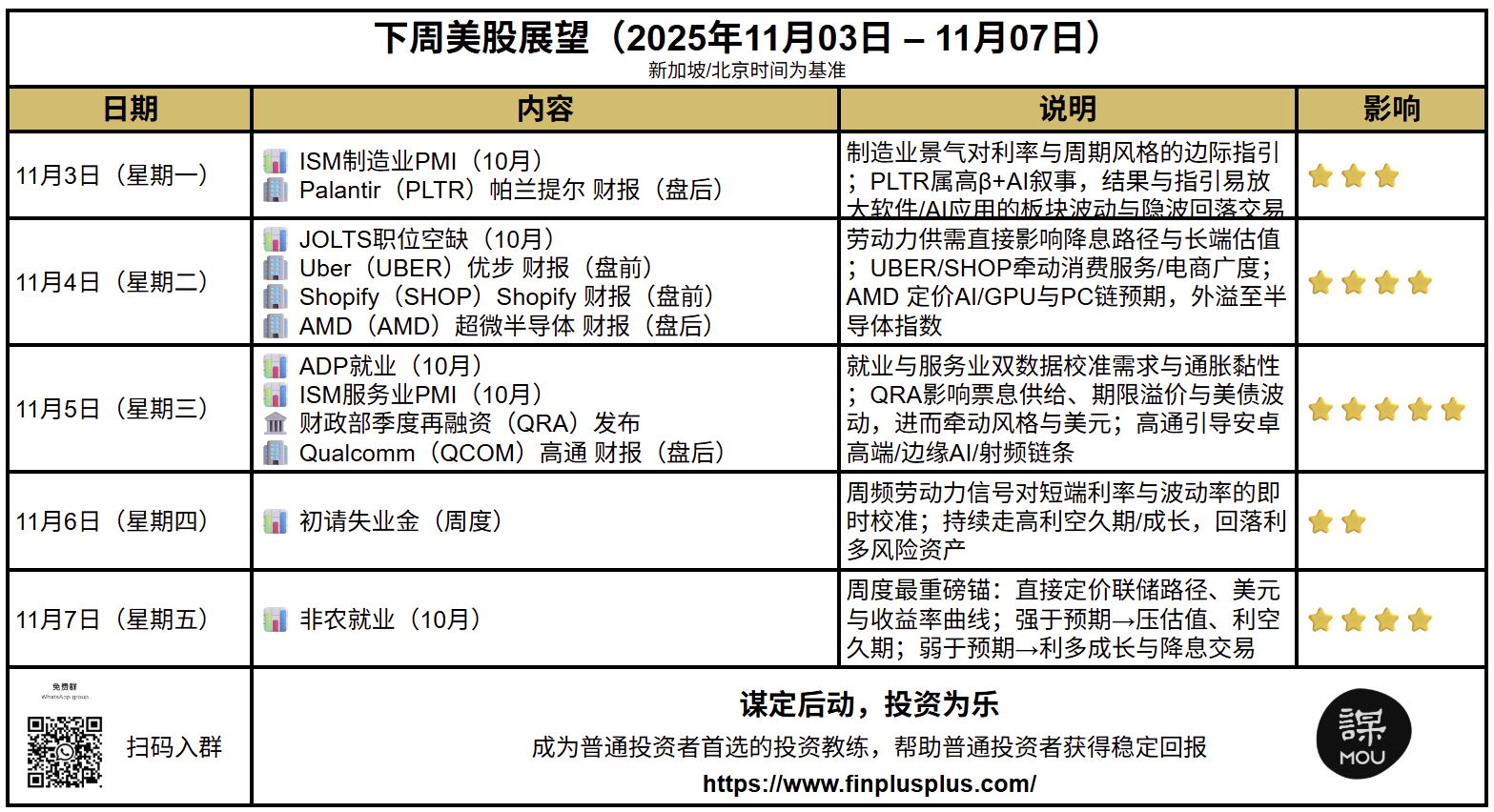

【下周展望】

【谋定后动】简介

老虎头号大V,唯一中英文社区双料最受欢迎创作者,实盘交易长期公开透明,著有畅销书《投资为乐》,也是MOU投资教育品牌联合创始人、财加加投教网站联合创始人。希望用长期主义与理性框架,陪你一起穿越市场的风浪。

【WhatsApp社群】

https://chat.whatsapp.com/HwmikwUravmBXMS0z58LZU